Et si les géants de l’IA étaient en train de construire leur propre écosystème fermé, où l’argent tourne en rond pour faire grimper les valorisations sans toujours créer de valeur réelle ? C’est exactement la question que soulève l’annonce, le 1er décembre 2025, de l’investissement d’OpenAI dans Thrive Holdings, une structure détenue par Thrive Capital… qui se trouve être l’un des tous premiers investisseurs d’OpenAI. Bienvenue dans l’ère des deals circulaires, ces opérations où tout le monde finance tout le monde, et où il devient difficile de distinguer l’innovation véritable de la simple pompe à valorisation.

Qu’est-ce que Thrive Holdings, exactement ?

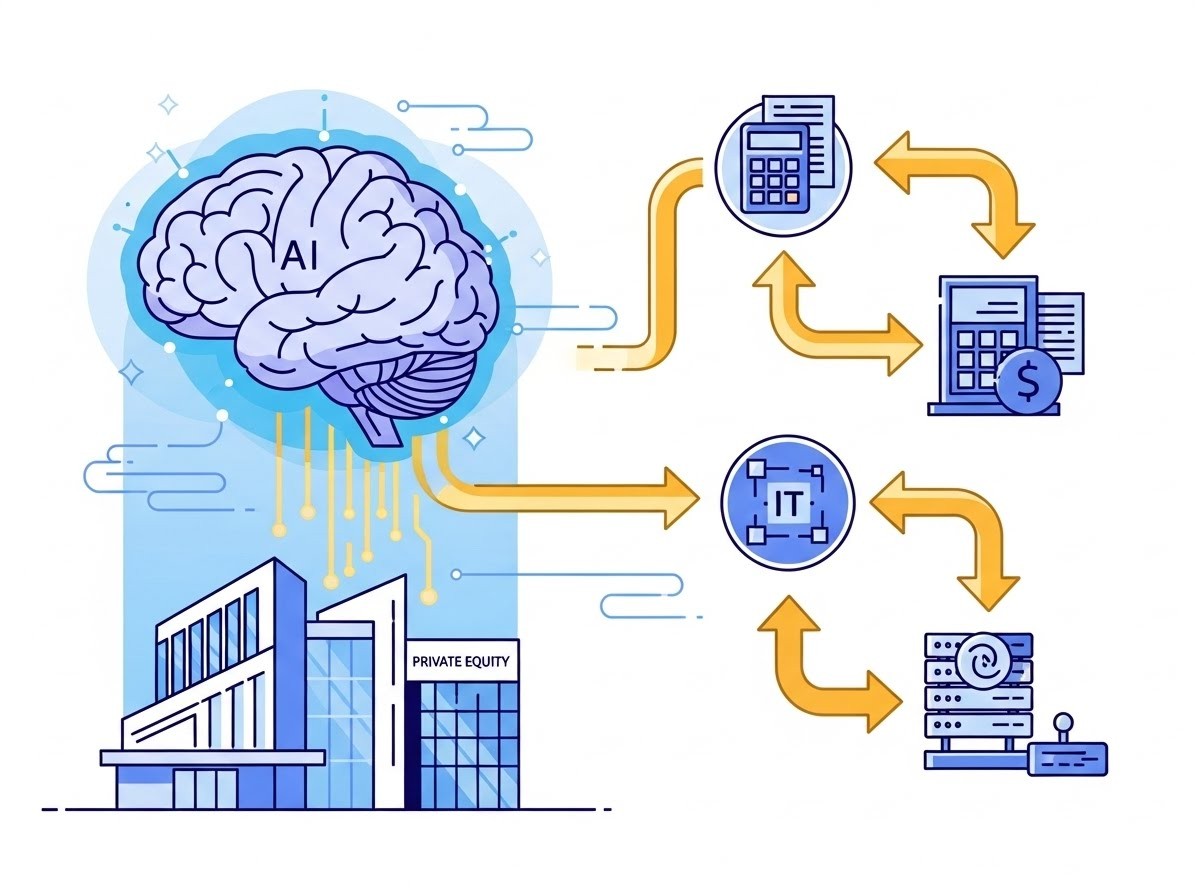

Derrière ce nom se cache une machine de guerre du private equity spécialisée dans l’intelligence artificielle. Thrive Holdings agit comme un roll-up : elle rachète des entreprises traditionnelles – comptabilité, services informatiques, gestion de paie, etc. – pour les injecter massivement d’IA. L’idée est simple sur le papier : transformer des business models centenaires en machines ultra-efficaces grâce aux modèles d’OpenAI. Et quand ces sociétés décollent, tout le monde gagne : Thrive Capital, OpenAI… et les investisseurs qui ont misé sur les deux.

Mais le diable se cache dans les détails du montage financier.

Un montage financier qui fait jaser la Silicon Valley

Le deal n’a pas été chiffré publiquement, mais les informations glanées par CNBC sont éloquentes :

- OpenAI prend une participation minoritaire dans Thrive Holdings

- OpenAI détache des équipes entières d’ingénieurs, chercheurs et product managers au sein des entreprises du portefeuille

- Si les sociétés rachetées explosent grâce à l’IA, la part d’OpenAI augmente automatiquement

- OpenAI est également rémunéré en cash pour ses services de consulting interne

En clair : OpenAI investit, fournit la technologie, fait le travail… et empoche à la fois des fees et une part du gâteau futur. Un schéma que l’on avait déjà vu avec les investissements dans CoreWeave (infrastructures GPU) ou AMD. Sauf qu’ici, le cercle est encore plus fermé : Thrive Capital est déjà actionnaire d’OpenAI.

« C’est l’équivalent moderne des conglomérats des années 60, mais en version IA »

– Un partner d’un fonds de venture européen, sous couvert d’anonymat

Pourquoi ce type de deal explose en 2025

La réponse tient en trois lettres : GPU. Développer des modèles toujours plus gros coûte des dizaines de milliards. OpenAI, même valorisé 500 milliards de dollars, a besoin de cash flow immédiat. Les levées de fonds classiques deviennent trop dilutives, les partenariats stratégiques avec Microsoft ont leurs limites.

Du coup, la nouvelle martingale consiste à monétiser son avance technologique en amont :

- Investir dans les utilisateurs captifs de sa propre techno

- Créer des success stories qui valident le narratif « l’IA transforme tout »

- Toucher des revenus récurrents bien avant que le ROI réel ne soit prouvé

C’est gagnant-gagnant… tant que la musique joue.

Les risques d’une bulle spéculative 2.0

Beaucoup d’analystes commencent à tirer la sonnette d’alarme. On se souvient tous de WeWork : une entreprise qui valait 47 milliards grâce à un storytelling irrésistible… jusqu’à ce que l’on regarde les chiffres de près.

Dans le cas présent, plusieurs points d’inquiétude :

- Les entreprises rachetées par Thrive Holdings sont-elles vraiment transformables à grande échelle ?

- Les gains de productivité promis par l’IA sont-ils durables ou juste un one-shot ?

- Que se passe-t-il si un concurrent (Anthropic, xAI, Mistral…) propose la même techno moins cher ?

- Et surtout : qui achètera ces sociétés à des multiples délirants si le marché se retourne ?

Comme le soulignait récemment le CEO de Hugging Face : nous ne sommes peut-être pas dans une AI bubble, mais clairement dans une LLM bubble. Et les deals circulaires sont l’un des principaux carburants de cette surchauffe.

Ce que ça change pour les entrepreneurs et les investisseurs

Concrètement, si vous levez des fonds en 2025-2026, vous allez de plus en plus souvent voir apparaître des strategic investors comme OpenAI, Anthropic ou Google dans vos cap tables. Ces géants ne viennent plus seulement pour le FOMO : ils viennent structurer l’écosystème autour de leur stack.

Les conséquences pratiques :

- Vos données d’entraînement seront probablement utilisées pour améliorer leurs modèles

- Vous serez incité (voire obligé) d’utiliser leur API à des tarifs préférentiels… qui pourront augmenter plus tard

- Votre exit le plus probable deviendra une acquisition par le géant lui-même

C’est une forme de vendor lock-in déguisée en partenariat stratégique.

Et demain ? Trois scénarios possibles

Scénario 1 – Le rêve devient réalité

Les entreprises de Thrive Holdings multiplient leur EBITDA par 10 grâce à l’IA, OpenAI empoche des centaines de millions en fees + equity, tout le monde crie au génie. La valorisation d’OpenAI passe à 1 000 milliards.

Scénario 2 – Le lent désenchantement

Les gains d’efficacité sont réels… mais marginaux. Les clients finaux ne veulent pas payer plus cher. Les multiples se contractent. OpenAI doit provisionner des dépréciations massives.

Scénario 3 – Le krach

Une récession, un concurrent open source qui casse les prix, ou simplement la fin de l’effet de mode. Les deals circulaires s’effondrent les uns après les autres. Effet domino sur tout l’écosystème.

Conclusion : prudence ou opportunité ?

L’investissement d’OpenAI dans Thrive Holdings n’est pas un épiphénomène. C’est le symptôme d’une industrie qui a compris que la vraie valeur n’est plus seulement dans les modèles, mais dans leur captation de l’économie réelle.

Pour les fondateurs et les investisseurs, la question n’est plus de savoir si il faut travailler avec les géants de l’IA, mais à quelles conditions. Car une chose est sûre : dans ce nouveau jeu, celui qui contrôle l’infrastructure et les données finit toujours par contrôler les exits.

Et vous, comment voyez-vous l’avenir de ces partenariats circulaire ? Opportunité historique ou bombe à retardement ? Dites-le nous en commentaire.