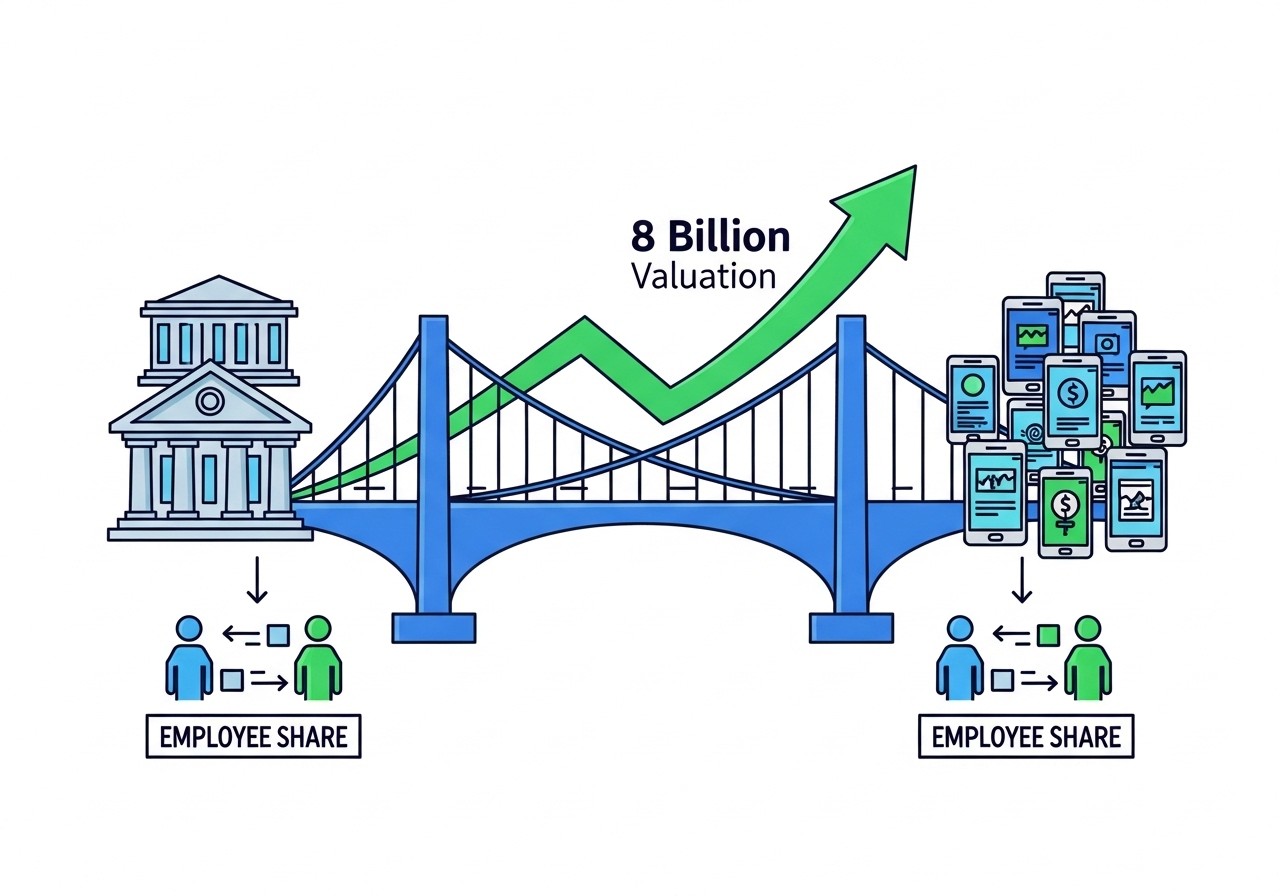

Plaid a récemment confirmé une opération de vente d’actions pour ses employés qui valorise l’entreprise à 8 milliards de dollars. Cette nouvelle tombe à un moment où le secteur fintech montre des signes de reprise après plusieurs années difficiles. Pour les fondateurs de startups, les investisseurs et les entrepreneurs du digital, cette annonce n’est pas anodine : elle illustre parfaitement comment les licornes privées gèrent aujourd’hui la liquidité pour leurs équipes sans se précipiter vers une introduction en bourse.

Dans un écosystème où la rétention des talents est devenue un enjeu majeur, surtout dans la tech et la finance digitale, ce type de transaction secondaire gagne en popularité. Plaid, qui fournit l’infrastructure invisible reliant des milliers d’applications financières aux comptes bancaires des utilisateurs, démontre une résilience impressionnante. Fondée il y a 13 ans, l’entreprise connecte les apps de paiements, de vérification d’identité ou de gestion patrimoniale aux banques américaines (et au-delà), facilitant ainsi l’essor de la fintech moderne.

Le rôle central de Plaid dans l’écosystème fintech

Plaid n’est pas une application grand public que tout le monde connaît, mais c’est l’une des pièces maîtresses du puzzle fintech. Grâce à ses APIs, des géants comme Venmo, Robinhood, Coinbase, Acorns ou même des néobanques européennes intègrent en quelques lignes de code la connexion sécurisée aux comptes bancaires. Cela permet des fonctionnalités comme :

- La vérification instantanée de compte et de solde

- Les paiements ACH rapides et peu coûteux

- L’analyse de flux financiers en temps réel pour le scoring crédit

- La détection de fraudes via des données enrichies

En 2026, avec l’essor de l’open banking aux États-Unis (inspiré du PSD2 européen) et l’arrivée massive de l’IA dans la finance, Plaid bénéficie d’une position stratégique. De plus en plus d’entreprises d’IA consomment ses données pour entraîner des modèles de prédiction financière ou personnaliser des conseils patrimoniaux. Cette dépendance croissante renforce sa moat technologique et explique en partie le rebond de sa valorisation.

Les transactions secondaires comme celle de Plaid deviennent un outil essentiel de rétention dans les startups late-stage. Elles permettent d’éviter le turnover massif quand les employés veulent monétiser leur equity sans attendre un exit incertain.

– Observation courante dans l’écosystème VC 2026

Une hausse de 31 % : que s’est-il passé depuis avril 2025 ?

En avril 2025, Plaid avait bouclé une levée de 575 millions de dollars menée par Franklin Templeton, déjà orientée vers la liquidité des employés (notamment pour couvrir les impôts sur les RSUs vestis). À l’époque, la valorisation était tombée à 6,1 milliards, reflet d’un marché fintech encore sous pression post-2022.

Moins d’un an plus tard, +31 % pour atteindre 8 milliards. Plusieurs facteurs expliquent ce rebond :

- Croissance continue des revenus : Plaid monétise via des abonnements API et des frais par connexion réussie. Avec l’explosion des apps de personal finance, de lending et de crypto, le volume de transactions a augmenté.

- Expansion produit : Lancement de son propre credit score, partenariat avec FICO pour un scoring enrichi par des données cash-flow en temps réel, et intégrations plus profondes dans l’IA financière.

- Contexte macro favorable : Les taux d’intérêt se stabilisent, le capital risque revient timidement vers les infrastructures B2B fiables, loin des consumer apps risquées.

- Comparables solides : Des acteurs comme Stripe (valorisé récemment autour de 159 milliards dans une transaction similaire) montrent que les plateformes de paiement et d’infrastructure retrouvent des multiples attractifs.

Cette opération n’est pas une levée primaire massive pour financer une hyper-croissance, mais une secondary bien calibrée. Elle soulage la pression d’un IPO prématuré et maintient la motivation des équipes.

Les secondary sales : un levier stratégique pour les startups matures

En 2026, les ventes secondaires d’actions pour employés ne sont plus l’exception, elles deviennent la norme chez les licornes qui tardent à s’introduire en bourse. Outre Plaid, citons :

- Stripe, qui permet à ses employés de vendre à 159 milliards

- Clay, ElevenLabs, Linear et d’autres scale-ups qui utilisent la liquidité comme outil RH

Pourquoi ce mécanisme plaît tant ?

D’abord, il répond à un besoin humain : après des années de vesting, les employés veulent diversifier leur patrimoine, acheter une maison, payer des études… Sans liquidité, le risque de départ vers des concurrents publics (avec actions liquides) augmente.

Ensuite, il évite un IPO forcé. Une introduction en bourse trop tôt peut être destructrice si le marché n’est pas prêt. Mieux vaut attendre des conditions optimales tout en gardant les talents alignés.

Enfin, pour les fondateurs et les VC, c’est une façon élégante de montrer la confiance dans la trajectoire : « Nous valorisons l’entreprise plus haut qu’il y a un an, sans diluer massivement. »

Impact sur l’écosystème startup et implications pour les entrepreneurs

Pour les fondateurs de startups fintech, SaaS B2B ou IA, l’exemple Plaid est riche d’enseignements :

- Construire une infrastructure défensive : Les pure players « API-first » comme Plaid résistent mieux aux cycles que les apps consumer-facing.

- Penser liquidité tôt : Intégrer dès la série B/C des mécanismes de secondary pour éviter les frustrations futures.

- Surveiller les signaux macro : La remontée des valorisations fintech en 2026 montre que les investisseurs reviennent vers les « picks and shovels » du digital (infrastructures, data, compliance).

- Éviter la hype 2021 : Les multiples raisonnables (autour de 20-30x revenus pour les meilleures infra) sont préférables à des bulles ingérables.

Dans le marketing digital et la communication, Plaid inspire aussi : comment une marque « invisible » devient indispensable ? Par la simplicité d’intégration, la fiabilité et l’effet réseau. Des leçons directement applicables aux outils SaaS que vous vendez à vos clients entrepreneurs.

Perspectives : vers un IPO Plaid en 2027-2028 ?

Avec 8 milliards de valorisation, Plaid se rapproche doucement de son niveau pré-crise. L’entreprise n’a jamais communiqué publiquement sur un calendrier d’IPO, mais les observateurs s’accordent : une introduction est probable d’ici 2-3 ans, une fois les conditions de marché stabilisées et les revenus dépassant le demi-milliard annuel.

En attendant, cette opération renforce sa position. Elle montre que même sans cotation, une licorne peut récompenser ses équipes et attirer les meilleurs talents. Pour les startups en phase de scale, c’est un modèle à étudier de près.

Le message est clair : dans un monde où l’IA, la crypto et la finance embarquée redéfinissent le business, les infrastructures comme Plaid sont les vrais gagnants silencieux. Leur valorisation rebondit parce qu’elles sont devenues incontournables.

Et vous, entrepreneur ou investisseur, comment gérez-vous la question de la liquidité dans votre structure ? Les secondary sales font-elles partie de votre stratégie RH ?